Определение себестоимости ремонта

Эксплуатационные расходы – это затраты предприятия (участка), необходимые для производства и реализации продукции.

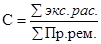

Эксплуатационные расходы, приходящиеся на единицу продукции, представляют собой ее себестоимость:

(3.5)

(3.5)

С = 18027799,23 / 7500 * 1,18 = 2836,38 руб.

Технологический процесс работ, проводимых в проектируемом отделении

Опиливание.

Опиливание является окончательной слесарной операцией, в результате которой изделие получает заданные размеры, форму и качество поверхности. Опиливать можно поверхности самой различной формы, обеспечивая точность обработки до 1-го класса и шероховатость поверхности до 10-го класса. Одна ...

Главная передача, дифференциал, полуоси и ступицы ведущих колёс

3 Главная передача автомобиля представляет собой редуктор, уменьшающий частоту вращения ведущих колес по сравнению с частотой вращения карданного вала. Главная передача, состоящая из одной пары конических шестерен, называется одинарной, а из двух пар шестерен конической и цилиндрической — двойной. ...

Производство работ грейдерами

При выполнении работ сцепка грейдера с базисным трактором может быть жесткой (когда трактор сцепляется с грейдером непосредственно за дышло) и гибкой (когда сцепка обеспечивается посредством каната или цепи, длина которых должна быть 5,5 – 7,5 м для легких грейдеров и 7,5 – 10м для тяжелых). Механи ...