Эксплуатационные расходы

Страница 3

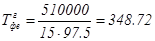

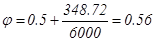

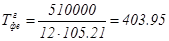

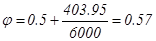

Годовые отчисления на ремонт определяются путём умножения стоимости машин, оборудования, зданий, сооружений на норму отчислений на ремонт, при этом для погрузочно-разгрузочных машин необходимо учитывать поправочный коэффициент, который определяется по формуле:

;(5.1.2.13)

;(5.1.2.13)

где  - время работы одной погрузочно-разгрузочной машины в течении года, ч;

- время работы одной погрузочно-разгрузочной машины в течении года, ч;

;(5.1.2.14)

;(5.1.2.14)

Для электропогрузчика:

ч;

ч;

;

;

Для автопогрузчика:

ч;

ч;

;

;

Сумма отчислений на ремонт определяется по формуле:

;(5.1.2.15)

;(5.1.2.15)

где  - i-я норма отчислений на ремонт, %, (табл. 12 [1]);

- i-я норма отчислений на ремонт, %, (табл. 12 [1]);

Все расчёты сведём в таблицу 5.1.2.2.

Таблица 5.1.2.2 - Расчёты отчислений на ремонт по вариантам схем КМАПРР

|

Наименование

расходов |

I вариант |

II вариант |

|

Величина капитальных вложений, у.е. |

Норма отчислений на ремонт, % |

Сумма отчислений,

у.е. |

Величина капитальных вложений, у.е. |

Норма отчислений на ремонт, % |

Сумма отчислений,

у.е. |

|

Р1 |

49500 |

12.7 |

3520.44 |

43860 |

15.2 |

3800.03 |

|

Р2 |

133800 |

2 |

2676 |

133800 |

2 |

2676 |

|

Р3 |

8784 |

2 |

175.68 |

8784 |

2 |

175.68 |

|

Р4 |

15840 |

2 |

316.8 |

15840 |

2 |

316.8 |

|

Р5 |

266500 |

2 |

5330 |

266500 |

2 |

5330 |

|

Р6 |

12450 |

2 |

249 |

- |

- |

- |

|

Р7 |

2880 |

2 |

57.6 |

2880 |

2 |

57.6 |

|

Р8 |

1152 |

2 |

23.04 |

1152 |

2 |

23.04 |

|

Р9 |

2016 |

2 |

40.32 |

2016 |

2 |

40.32 |

|

Сумма | | |

12388.88 | | |

12419.47 |

Решение транспортных проблем государством

Для решения существующих транспортных проблем в Республике Казахстан на государственном уровне принят ряд документов. В июне 2005 года постановлением Правительства Республики Казахстан был утвержден план по созданию кластера «Транспортная логистика». Миссией транспортно - логистического кластера яв ...

Обоснование и выбор планировочных решений

Разработка компоновочного плана производственного корпуса выполняется на основе принятого технологического процесса ремонта комплекта агрегатов с соблюдением условий технологической взаимосвязи и действующих норм и правил строительного, санитарного и противопожарного проектирования предприятия. Для ...

Технология работы с местными вагонами

Местным является вагон, с которым на местах общего пользования или подъездных путей выполняют погрузку, выгрузку, сортировку мелких отправок и контейнеров, перегруз груза из вагона в вагон. Больше всего среди местных вагонов таких, с которыми на станции выполняют конечные и начальные операции – пог ...