Расчет стоимости модернизации электрической схемы стенда

Страница 5

Определение валовой прибыли

осуществляется по формуле:

Првал=ДГ-ЗГ , руб. (5.31)

где ДГ – годовой доход от оказания услуги, руб.;

ЗГ - годовые затраты от оказания услуги, руб.

Првал=1102974,32-817024,8=285949,52 руб.

Безубыточность оказания услуги

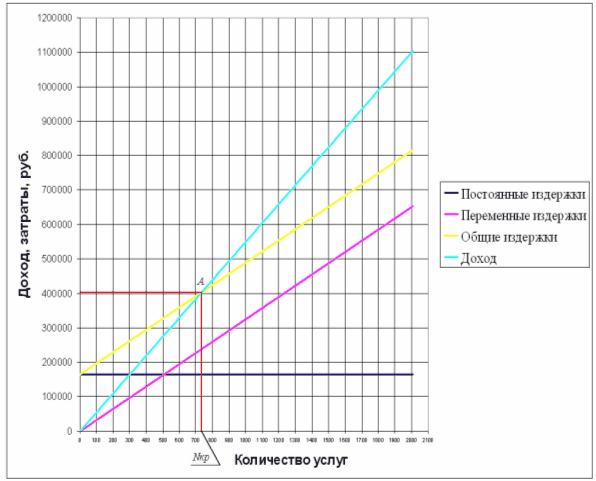

Определение безубыточности услуги аналитическим способом:

Зперем.=653619,84 руб. – переменные издержки;

Зпост.=163404,96 руб. – постоянные издержки;

Зобщ=817024,8 руб. – общие издержки;

Д=1102974,32 руб. – доход от оказания услуг;

Критический объем оказываемых услуг находится по формуле:

Nкр.=Зпост./(Цусл.-Зуд.,пер.), (5.32)

где Зпост – постоянные издержки;

Цусл. – запланированная цена за услугу;

Зуд.,пер. – удельные переменные издержки.

Зуд.,пер.=Зперем./Nусл., (5.33)

где Зперем – переменные затраты;

Nусл. – количество выполненных услуг.

Зуд.,пер.=653619,84/2008=325,5 руб.

Nкр.=163404,96/(549,29-325,5)=730 услуг

Точка самоокупаемости изображена графически на рисунке 5.1.

Запас финансовой прочности находится по формуле:

Зф. пр.=100%×(Nф-Nкр.)/Nф , (5.34)

где Nф – количество услуг по факту;

Nкр. - критическое количество услуг.

Зф. пр.=100%×(2008-730)/2008=63,64%

Рисунок 5.1 – Точка самоокупаемости

Расчет единого налога на вмененный доход (ЕНВД) ведется по формуле:

ЕНВД=ВД×Ст, (5.35)

где ВД – вмененный доход;

Ст – налоговая ставка (15% от ВД).

ВД=БД×N×К1×К2×К3, (5.36)

где БД – базовый доход (12000 руб.)

N – количество работающих;

К1 – коэффициент, учитывающий предприятия в кадастре (1);

К2 - коэффициент, учитывающий уровни дохода данного вида предпринимательской деятельности по сравнению с другими предпринимательскими деятельностями (0,8);

К3 – коэффициент-дефлятор, учитывающий уровень изменения потребности цен (1,143).

ВДм=12000×2×1×0,8×1,143=21945,6 руб./мес.

ВДГ=21945,6×12=263247,2 руб./год

ЕНВД=263247,2×0,15=39502,08 руб./год

Чистая прибыль предприятия рассчитывается по формуле:

Прчист=Првал-ЕНВД, руб. (5.37)

Прчист=285949,52-39502,08=246447,44 руб.

Чистая прибыль от оказания услуги по диагностике автоматической трансмиссии составляет 246447,44 руб.